Marco Storti di Tinaba e la fintech made in Italy

This is not a bank

Grazie alla tecnologia che Tinaba ha sviluppato si possono condividere i soldi, una possibilità che si può declinare sia per periodi lunghi che per brevissimi periodi, o per un’occasione singola o in maniera continuativa. Nella realtà dei fatti noi ci troviamo di fronte alla necessità di condividere dei soldi, continua Storti, ma lo facciamo in maniera analogica, non in maniera digitalizzata, mentre il trasferimento peer to peer è abbastanza sdoganato; la possibilità di metterci insieme per un periodo di tempo anche limitato per pagare una cosa nostra è differente.

Semplicità, digitalizzazione e easy access

Molto innovativa è anche la possibilità di adoperare facilmente il QR Code, che non viene utilizzato da tutti, che crea un grande vantaggio soprattutto nella facilità della transazione e nella sicurezza; il QR Code, un circuito in cui non c’è fisicità, nasce come alternativa ai circuiti di carta di credito sviluppati in occidente, un elemento di tecnologia migliorativa che rende la transazione più rapida e sicura.

Inoltre la carta Tinaba gira su tutti i circuiti di pagamento contactless, quindi Apple Pay, Google Pay, Samsung Pay, Fitbit Pay e Garmin Pay; si può pagare in tutti i modi e i livelli di sicurezza sono elevati. Ci poniamo sul mercato offrendo ai nostri clienti la sicurezza di una banca, afferma Storti, validata da organismi istituzionali come Banca d’Italia, e da organismi internazionali come la Banca Centrale Europea; la nostra tecnologia è quotata in borsa, quindi ha degli obblighi di trasparenza di informazioni, è una tecnologia che ha passato il vaglio di questi organismi, quindi ha necessariamente dei livelli di sicurezza che seguono i più alti standard delle normative attuali.

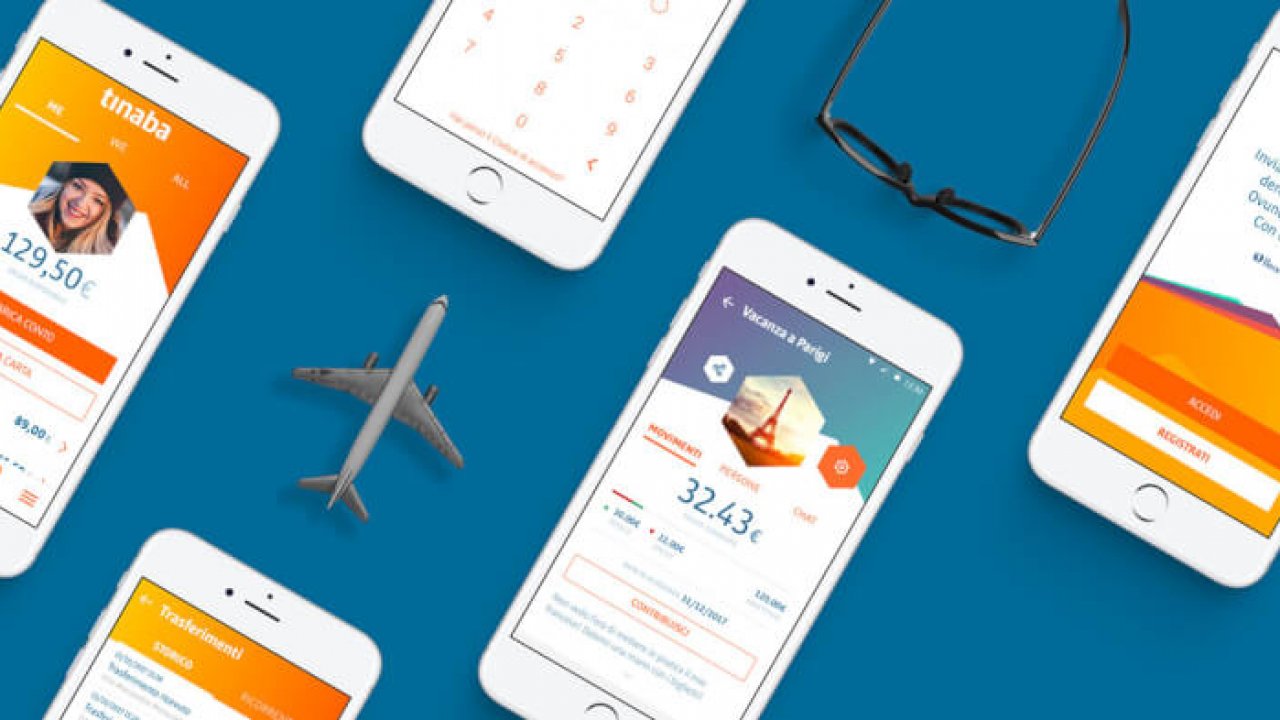

Tinaba offre dei servizi che hanno un occhio di riguardo nei confronti dell’utente; si può aprire un conto, avere un prestito, un mutuo, investire il denaro. Il punto centrale è la customer base, un’attenzione rivolta anche a chi non è un utente Tinaba, poiché c’è interesse per capire come le cose si possono migliorare, quelle che mancano, o quelle che vanno messe in risalto. Ad esempio, precisa Marco Storti, abbiamo tolto le commissioni dei prelievi atm, oppure siamo molto attenti al design dell’app, che sarà online ai primi di dicembre: vogliamo sempre ottenere dei feedback per capire cosa si può migliorare.

Roboadvisor: una democratizzazione degli investimenti

Inoltre Tinaba offre un servizio di investimento, di proprietà di Banca Profilo, Roboadvisor, un servizio il cui tetto minimo è molto basso, bastano 2000 euro per aprire un portafoglio di investimenti su Tinaba ed è l’utente stesso che sceglie che tipo di profilo di investimento avere, un profilo che si muove sugli assi di rischio e rendimento. In Tinaba si può scegliere tra sette portafogli di spesa; l’utente può scegliere in qualsiasi momento su quale portafoglio muoversi e come posizionarsi. Se invece, per qualsiasi ragione, un utente, dopo aver scelto un profilo di investimento, decide di interrompere lo può fare liberamente grazie alla modalità Parking, che mette il portafoglio di investimenti in un altro stato, l’ottavo, in cui i soldi rimangono li, non subiscono gli effetti né positivi né negativi del mercato. C’è tanta libertà e trasparenza nei confronti dell’utente.

Gli investimenti non hanno vincoli temporali, possono essere attivi per quanto si vuole; ovviamente quando si parla di gestione patrimoniale si parla di investimenti che maturano i loro rendimenti migliori in un lasso di tempo che è medio lungo, mentre per quanto riguarda altri investimenti più aggressivi, come quello del trading, matura tassi di crescita in tempi brevi ma rischi elevatissimi. Investire significa tutelare il proprio futuro.

Tinaba è stata fondata ed è attualmente guidata da Matteo Arpe, che ha fatto la storia della finanza italiana, e che vede nel mondo di Roboadvisor una democratizzazione degli investimenti: Banca profilo, una banca di private banking, fornisce a tutti, attraverso questo prodotto digitale, una soglia di investimenti molto bassa, cosa che fino a poco tempo fa era appannaggio di una fascia di clientela molto alta.

Il ruolo di Direttore Marketing

Dopo averci fornito uno sguardo molto preciso sul mondo di Tinaba, Marco Storti ci ha spiegato meglio il ruolo che ha assunto all’interno della società e come essere il Direttore Marketing poi si inserisca nel mondo della fintech. Il marketing significa guardare al mercato da due punti di vista, ci ha precisato Storti, uno tecnico che significa competizione, segmentazione, e analisi della destinazione finale, ovvero a chi è riferito il nostro prodotto, chi può avere i maggiori benefici, quindi analizzare i migliori modi di portare Tinaba sul mercato e differenziarlo, e un punto di vista creativo che è quella della comunicazione, il cui intento è veicolare con una proposta chiara e piacevole per le persone il mio prodotto.

Le sfide che derivano da questa posizione sono tante, afferma Storti, l’onere e l’onore di guidare un’azienda dal punto di vista del marketing significa avere una consapevolezza e una responsabilità estrema; il marketing vuol dire parlare con le persone con uno spot, o tramite una mail, o tramite un post, o una riga di testo sull’app. La responsabilità è tanta; soprattutto è importante ascoltare bene le persone all’interno dell’azienda. La cultura dell’azienda è quella che in fin dei conti plasma il prodotto, e il prodotto è quello che un direttore marketing vende, quindi saper ascoltare aeree diverse, le sensibilità di persone diverse e delle figure apicali è molto utile per trovare la sintesi delle idee tra investitori e una gerarchia complessa. È molto importante capire le sensibilità che ci sono all’interno dell’azienda perché poi è quel tutto che l’utente vede. La nostra missione è essere per tutti.

Rimani aggiornato seguendoci su Google News!

Da non perdere questa settimana su Techprincess

🚪 La pericolosa backdoor di Linux, disastro sventato da un solo ricercatore

🎶Streaming Farms: il lato oscuro della musica, tra ascolti falsi e stream pompati

✈️Abbiamo provato DJI Avata 2: sempre più divertente!

✒️ La nostra imperdibile newsletter Caffellattech! Iscriviti qui

🎧 Ma lo sai che anche Fjona ha la sua newsletter?! Iscriviti a SuggeriPODCAST!

📺 Trovi Fjona anche su RAI Play con Touch - Impronta digitale!

💌 Risolviamo i tuoi problemi di cuore con B1NARY

🎧 Ascolta il nostro imperdibile podcast Le vie del Tech

💸E trovi un po' di offerte interessanti su Telegram!