Avete sentito parlare spesso di Responsabilità Civile Auto, RCA o RC Auto, magari senza interessarvene troppo. Ora però è arrivato il momento di stipularne una, ma ancora non vi è chiaro di cosa si tratti. Niente paura: siete nel posto giusto. In questo nuovo articolo di Auto for Dummies daremo una risposta alle domande più comuni spiegandovi cos’è, cosa copre e quanto costa la RC Auto, compagna di viaggio di tutti gli automobilisti e fida aiutante in caso di incidenti. Per chi di voi è atterrato per la prima volta nella nostra fantastica rubrica, Auto for Dummies è un appuntamento settimanale in cui spieghiamo i segreti del mondo dell’automobile in maniera semplice, per evitare fastidiose scocciature o incomprensioni. Iniziamo subito con l’assicurazione RC Auto e con le normative, i costi, le coperture, le classi di merito e tutti gli altri argomenti annessi.

- RC Auto: cos’è, cosa comprende e come funziona

- RC Auto: cosa copre

- Assicurazione RCA obbligatoria? Normativa e sanzioni

- Quanto dura l’RC Auto, come si attiva e altre info pratiche

- Quanto costa l’RC Auto: la classe di merito

- Bonus: quali altri tipi di assicurazione auto esistono e cosa coprono?

- Guida pratica alla RC Auto: conclusioni

- Altro da Auto for Dummies

RC Auto: cos’è, cosa comprende e come funziona

Rispondiamo subito a chi si chiede: “ma cos’è la RC Auto?”. La RC Auto, spesso abbreviata in RCA, è una polizza assicurativa base che copre i danni accidentali subiti o provocati da un’auto, sia quando è parcheggiata sia quando è in strada. L’acronimo RCA significa “Responsabilità Civile Auto”.

Questo significa che, stipulando un’assicurazione auto RCA, sarà la compagnia assicurativa a risarcire eventuali danni fatti a cose o persone fino a un massimale stabilito al momento del contratto.

Massimale RCA

Il massimale RC Auto è una cifra limite entro la quale i costi di risarcimento sono coperti dall’assicurazione, mentre voi non dovrete tirare fuori un euro. Per legge, il massimale minimo per la RCA è fissato a 6,07 milioni di euro per le persone e a circa 1,22 milioni di euro per le cose, ma può essere aumentato in fase di stipula del contratto.

RC Auto: come funziona

Se non siete responsabili di un incidente ma siete coinvolti senza colpa nell’incidente, l’assicurazione rimborsa i vostri danni. Se siete responsabili, invece, la compagnia assicurativa rimborserà solo la parte lesa. Toccherà a voi pagare gli eventuali danni sulla vostra auto.

Inoltre, se siete stati coinvolti in un incidente la perdita economica non è solo quella legata ai costi di ripristino dell’auto in caso di incidente con colpa. Dopo un sinistro con colpa infatti l’assicurazione alzerà il costo della vostra RC Auto, poiché sarete ritenuti meno affidabili.

Per riuscire a riportare un sinistro in maniera corretta bisogna avere i dati dell’assicurazione dell’altra persona coinvolta e compilare il CID, la Convenzione di Incidente Diretto, chiamato anche volgarmente “Constatazione amichevole”. Una volta compilato tutto il CID con dati e dettagli del sinistro, basterà recarsi dal vostro assicuratore per avviare le pratiche per le eventuali riparazioni.

Se invece venite colpiti e l’auto non si ferma, potete riuscire a ottenere il vostro rimborso anche solo “prendendo” il numero di targa dell’auto coinvolta. Tramite la targa infatti la vostra compagnia riuscirà a rintracciare il “colpevole”, che coprirà i vostri danni.

Se infine doveste essere colpiti da qualcuno senza assicurazione o senza targa, e non sapete quindi di chi si tratti, non disperate. Esiste infatti un fondo, il Fondo Vittime della Strada, che coprirà i danni fatti da auto sconosciute o prive di assicurazione.

RC Auto: cosa copre

Arriviamo a un altro punto cardine che crea molti dubbi tra gli automobilisti riguardo alla RC Auto: cosa copre e cosa no? La copertura RC Auto comprende solo i danni causati da incidenti involontari contro altre auto o causati da altri utenti della strada. Se quindi andate a sbattere contro un muro o in un fosso per disattenzione o errori di guida, la copertura RC Auto semplice non copre i danni. Se invece ci finite per colpa di un altro automobilista o per evitare una situazione di pericolo, siete in gergo “coperti”. Nel caso in cui andaste contro un altro utente della strada deliberatamente l’assicurazione non coprirebbe nulla… ma lì forse è meglio lasciare il campo alla polizia.

Quindi cosa copre la RC Auto? Incidenti senza colpa, sia in marcia che da fermi e anche eventuali incidenti senza nessuno in auto, ad esempio con auto parcheggiata. Se però volete essere più tutelati ci sono diversi tipi di assicurazioni accessorie che molti aggiungono alla polizza in modo da essere coperti in ogni situazione.

Assicurazione RCA obbligatoria? Normativa e sanzioni

Molti si chiedono se stipulare una polizza RC Auto sia obbligatorio. Assolutamente si. La RCA è obbligatoria per poter circolare sul territorio nazionale, ma anche nel resto del mondo. L’assicurazione auto è una condizione fondamentale per potersi mettere alla guida di un’auto legalmente. Se si viene beccati senza un’assicurazione i rischi e le sanzioni sono davvero alti. Oltre alle pene pecuniarie, ci sono inoltre anche quelle penali.

La pena minima è una multa compresa tra gli 849 e i 3.396 euro, più il sequestro del veicolo. L’auto vi viene restituita solo se pagate la multa, assicurate l’auto per almeno sei mesi e pagate anche le spese di trasporto e deposito. Se poi si viene beccati alla guida di un’auto non assicurata per una seconda volta nel giro di due anni c’è una pena accessoria non da poco: la sospensione della patente da uno a due mesi, con possibile fermo amministrativo dell’auto per 45 giorni.

Se poi si dovesse malauguratamente causare un incidente con colpa e ci fossero conseguenze per cose o persone, in sede di giudizio l’assenza di assicurazione è un’aggravante pesantissima a carico del non assicurato.

In breve, la polizza RCA è obbligatoria e fondamentale e i rischi per non averla sono davvero troppi.

Quanto dura l’RC Auto, come si attiva e altre info pratiche

Un’altra domanda molto comune che risponde al quesito “Ma la RC Auto cos’è?” riguarda la durata dell’assicurazione auto. Infatti nella maggior parte delle polizze la copertura RCA dura 12 mesi. Ci sono però ma ci sono particolari polizze che garantiscono una copertura semestrale, oppure biennale o addirittura quinquennale. Ci sono poi diverse polizze chiamate in gergo “5 giorni” che assicurano un’auto per un periodo molto corto di tempo, da 5 giorni appunto a un mese. Queste polizze vengono in soccorso degli automobilisti che ad esempio acquistano un’auto lontano da casa e vogliono guidarla per tornare nella propria città.

La polizza scade esattamente un anno dopo la stipula del contratto: se avete attivato la polizza ad esempio oggi, 22 gennaio, alla mezzanotte del 22 gennaio dell’anno prossimo sarà scaduta la polizza. Ma non dovete correre per attivare la nuova esattamente quel giorno. È infatti previsto un periodo di “buono” di 30 giorni in cui la polizza è scaduta, ma la copertura è ancora attiva. Se quindi seguendo il nostro esempio circolate il 30 gennaio dell’anno prossimo non sarete senza copertura, bensì in piena legalità. Ovviamente però questi giorni non sono “regalati”, servono a permettervi di rinnovare o cambiare la polizza senza affanni. Una volta scaduti questi 30 giorni, sarete totalmente scoperti, non dimenticatelo.

RCA: attivazione e RC Auto online

Per stipulare un’assicurazione si può andare in una qualsiasi agenzia assicurativa, dove l’assicuratore vi aiuterà a scegliere le polizza e le eventuali coperture accessorie. Vi servono solo i vostri documenti (carta d’identità, codice fiscale, patente), i dati della vostra auto e il gioco è fatto. Fino a qualche anno fa era obbligatorio portare anche il libretto di circolazione dell’auto, mentre adesso non è più necessario: dal numero di targa l’assicuratore riuscirà a risalire a tutti i dati della vostra auto.

Volendo poi è possibile fare “tutto da soli” tramite i siti di assicurazione auto online. Ormai questa formula è scelta da moltissime persone, ancora di più durante quest’ultimo anno. Affidandosi a siti che comparano le diverse offerte assicurative come facile.it, segugio.it e simili bisogna inserire gli stessi dati richiesti nelle sedi “fisiche” delle varie assicurazioni, inserire i diversi dati che compongono la valutazione della vostra polizza (di cui parleremo tra poco) e il gioco è fatto. Potete direttamente stipulare tutto da casa, stampando poi i documenti necessari in autonomia. Semplicissimo.

Fino a 9 anni fa infine per cambiare compagnia assicurativa bisognava recarsi in una agenzia e richiedere la disdetta, aspettare l’approvazione e poi scegliere con cura la nuova compagnia. Dal 2012 invece non è più necessario fare richiesta di disdetta, e anche il rinnovo automatico è stato eliminato: si può cambiare “maglia” in libertà, senza vincoli o freni. Molto comodo e user-friendly.

Controllo RCA: documenti assicurativi da tenere in auto

Fino a qualche anno fa i documenti obbligatori da tenere in auto erano davvero tanti. Tagliando con le informazioni dell’assicurazione da esporre sui vetri dell’auto, la “Carta Verde”, ovvero il certificato di assicurazione internazionale, il certificato di assicurazione italiano: tutti questi documenti erano obbligatori per essere in regola per circolare in Italia e all’estero. Oggi invece molti di questi documenti non sono più indispensabili. Il tagliando da esporre infatti è diventato superfluo con l’utilizzo dei database online da parte delle Forze dell’Ordine, mentre nei Paesi dell’Unione Europea non è obbligatoria la Carta Verde, poichè tutti i servizi di polizia hanno accesso al database internazionale per controllare la presenza della la copertura assicurativa. In alcuni Paesi europei però come Albania, Montenegro o Bosnia-Erzegovina invece la Carta Verde è obbligatoria: sappiatelo se volete esplorare i Balcani on the road.

Oggi quindi solo avere una copia del certificato di assicurazione nel portaoggetti, e sarete perfettamente in regola. Fantastico!

Controllare su app o Portale dell’Automobilista l’RCA

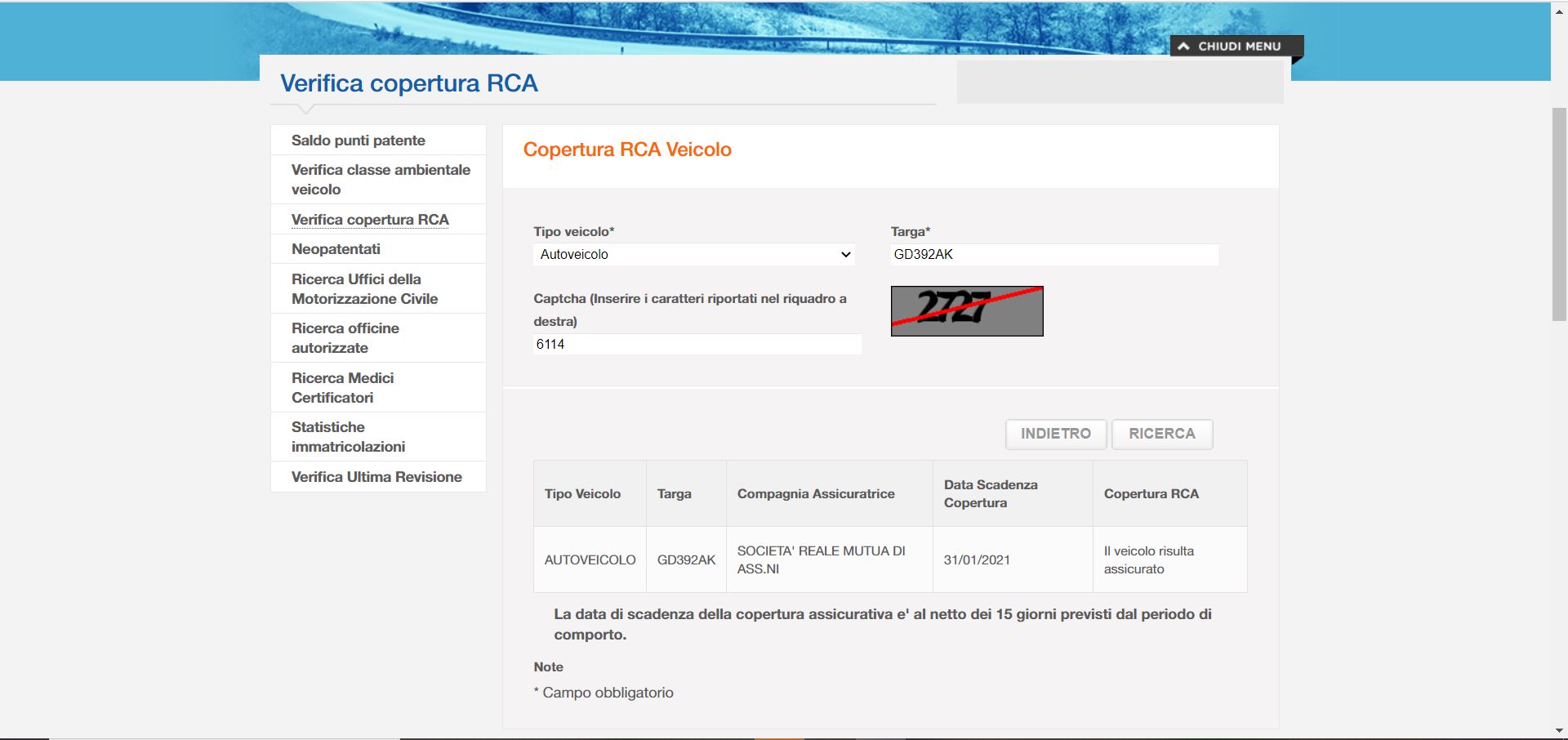

L’RC Auto diventa anche un criterio da verificare quando si cerca un’automobile usata in vendita. La presenza o meno dell’assicurazione infatti è un chiarissimo indicatore della cura e dell’attenzione con cui l’automobile è stata tenuta. Se una volta l’unico modo per scoprire se l’automobile che vi interessa è assicurata o meno era ricorrere ad una visura al PRA, il Pubblico Registro Automobilistico, solo a pagamento. Oggi invece è possibile verificare sul Portale dell’Automobilista l’RCA di un’auto, oppure su app come Veicolo o simili. Come? Utilizzando semplicemente il numero di targa dell’auto in questione.

Come controllare l’RCA sul Portale dell’Automobilista? La procedura è molto semplice: basta andare sul sito del Portale dell’Automobilista, cliccare su “Servizi Online” nella barra in alto e poi cliccare su “Verifica Copertura RCA“. A questo punto dovrete selezionare se si tratta di un veicolo o di un ciclomotore, poi selezionare il tipo di veicolo, la targa e il codice Captcha e cliccare su Ricerca. A quel punto, in pochi secondi comparirà il risultato del controllo, se positivo o negativo, ed anche la data di scadenza dell’RCA.

Volendo poi è possibile utilizzare diverse applicazioni per smartphone o tablet, come ad esempio Veicolo o Verifica RCA Italia. Entrambe tramite l’inserimento del numero di targa è possibile controllare l’RC Auto tramite App. Basta aprire l’app, inserire il numero di targa et voilà, il gioco è fatto. Su Veicolo poi è possibile visualizzare anche altre informazioni, tra cui motorizzazione e potenza dell’auto, bollo e controlli su eventuali furti.

Quanto costa la RC Auto: la classe di merito

Spesso si sente chiedere “in una RCA cos’è che aumenta o abbassa il prezzo?”. La risposta, ahimè, non è univoca. Non esiste infatti una tariffa fissa: il prezzo di un’assicurazione prende in considerazione tantissimi parametri.

Per prima cosa tiene conto di chi siete: età, sesso, professione, nucleo familiare, storico di incidenti. Questi ultimi poi formeranno la vostra classe di merito. E che cos’è la scotec… volevo dire, la classe di merito? Questa è una scala creata per riuscire a dare un “voto” all’affidabilità di un assicurato. Questa scala infatti si basa su un funzionamento Bonus-Malus: se ci si comporta bene, si sale. Se si commettono diversi incidenti, si scende. Semplice. Le classi sono 18: la prima classe rappresenta un guidatore affidabile e che è stato coinvolto in pochissimi incidenti, mentre chi fa parte della diciottesima classe è diciamo un “incidentatore seriale”, per usare un neologismo.

Quando si assicura un veicolo per la prima volta si entra di default in quattordicesima classe. Nel corso del tempo a seconda dei km percorsi, dell’età e soprattutto del numero di sinistri in cui si è stati coinvolti (sia con torto che senza) si può salire o scendere anche piuttosto in fretta. L’obiettivo è ovviamente guadagnare la classe prima di merito, ottenibile anche con diverse auto nel tempo. In questo modo, il premio che dovrete pagare ogni anno sarà molto basso, decisamente più basso rispetto a quello di una persona in classe 18, “condannata” a pagare tantissimo.

Per riuscire a definire la polizza finale poi contano cilindrata, potenza e valore dell’auto da assicurare. Tra un’auto da un litro di cilindrata di 10 anni e una nuova auto 3.0 la differenza è davvero enorme. Non dimentichiamo poi che giocano una grandissima parte del totale il chilometraggio annuale e il luogo di rimessa dell’auto, ovvero se avete un box o la parcheggiate in strada. Infine ha grandissima importanza anche la città e la regione di residenza, parametro che porta tantissime differenze, e il numero di persone che vivono nel proprio nucleo familiare e che useranno l’auto, soprattutto se neopatentati o giovani.

Il risultato? Per una normale utilitaria 1.2 di cilindrata tipo FIAT Panda si possono vedere polizze da 150 euro se stipulate da un’anziana che abita in una casa fuori città con box e che percorre 5.000 km all’anno fino a contratti da 3/4.000 euro per un neopatentato che vive in centro a Milano o a Napoli, non ha un box e percorre oltre 20 mila km l’anno. Una forbice di diverse migliaia di euro.

Assicurazione per neopatentati: RC auto familiare e legge Bersani

Per i “grandi” con il vizio dell’incidente non si può fare molto: sono condannati a… pagare per la loro guida “disinvolta”. I giovani invece, neopatentati e non, e in generale gli appartenenti allo stesso nucleo familiare possono sfruttare la polizza di un genitore o di un convivente affidabile con un’alta classe di merito per “ereditare” la classe di merito e pagare molto meno.

Tutto questo grazie alla cosiddetta Legge Bersani, dal nome del politico piacentino che ne promosse l’entrata in vigore nel 2007 e che dal 2020 si chiama RC familiare. La modifica del nome è avvenuta in seguito all’aggiunta della condivisione anche a membri della famiglia adulti, e non solo ai giovani.

Questa agevolazione è però valida solo su auto nuove o usate alla prima immatricolazione in famiglia, e si estende per la prima volta anche a moto e scooter. Grazie a questa possibilità, la RC Auto di un giovane guidatore può scendere anche di qualche migliaia di euro all’anno. Davvero non male!

Bonus: quali altri tipi di assicurazione auto esistono e cosa coprono?

I tipi di assicurazione sono parecchi: ci sono molte polizze “comuni” e altre più di nicchia. Vediamo le principali insieme.

- Assicurazione “Furto e Incendio”. I nome è decisamente esplicativo: copre eventuali danni in caso di furto o di incendio dell’auto, sia doloso che accidentale.

- Assicurazione “Polizza cristalli”. Questa è una delle più comuni forme di assicurazione, che protegge il proprietario dell’auto da rotture accidentali di uno dei vetri dell’auto, i cosiddetti cristalli. Soprattutto d’inverno la rottura del parabrezza a causa di pietre scagliate dalle altre auto è molto comune. La maggior parte delle polizze hanno un limite di cristalli sostituibili in un anno, e comunemente è pari a 2.

- Assicurazione contro Atti vandalici. Anche qui il nome racconta tutto quello che c’è da sapere. L’assicurazione per atti vandalici copre le riparazioni in caso di danneggiamento doloso della vostra auto (o moto), che si tratti di rotture di cristalli, furto di ruote e cerchi, imbrattature o rigature della carrozzeria e così via.

- Assicurazione Eventi naturali. La copertura garantita da questa polizza scatta in caso di alluvioni, frane, grandinate copiose o altri tipi di eventi naturali. In caso di alluvione e perdita dell’auto a causa dell’acqua ad esempio questo tipo di polizza copre i danni o, normalmente, restituisce al proprietario una cifra pattuita pari al valore dell’auto, che può essere il valore dell’auto da nuova o una quotazione stabilità dai vari listini di auto usate.

- Assicurazione per Eventi socio-politici. Questa assicurazione è particolarmente gettonata da chi vive nelle grandi città. Se infatti si dovesse verificare una manifestazione violenta, una rivolta, uno scontro armato o cose simili i danni alla vostra vettura vengono coperti da questa particolare assicurazione.

- Assistenza stradale. Questa assicurazione garantisce un’assistenza stradale sempre disponibile e inclusa nel prezzo della polizza in caso di guasti, forature o problemi in generale.

- Assicurazione per “Guidatore giovane”. Questa polizza viene stipulata quando in famiglia c’è un neopatentato o comunque un guidatore con meno di 25 anni. Questa copertura aggiuntiva estende tutte le assicurazioni presenti sulla polizza anche al conducente più giovane non titolare dell’auto o dell’assicurazione.

- Assicurazione Kasko. Il sacro Graal delle coperture assicurative. La Polizza Kasko protegge da tutto quello che non è incluso all’interno della polizza classica. Incidenti con colpa, atti vandalici, alluvioni, persino incidenti causati da errori di guida: sarete sempre coperti con la polizza Kasko. C’è poi la polizza Mini Kasko, chiamata anche “polizza collisione“, che copre in caso di incidente causato dal conducente sia l’automobilista coinvolto che il conducente stesso.

Guida pratica alla RC Auto: conclusioni

Direi che vi abbiamo detto tutto sulla RC Auto, cos’è, a cosa serve, quanto costa, come si stipula un’assicurazione… Insomma, tutto quello che vi serve sapere lo trovate proprio qui! Fateci sapere sui social di Tech Princess se vi abbiamo raccontato qualcosa di nuovo che non conoscevate, se questa guida vi è stata utile o semplicemente se vi è piaciuta! Noi ci vediamo al prossimo episodio di Auto For Dummies venerdì prossimo, sempre stesso posto e stessa ora. Ciao!

- Portadocumenti auto in PVC a 4 schede con custodia

- Colori assortiti

- Facile da usare

- Portadocumenti per auto, finitura in carbonio, colore grigio antracite, con custodia trasparente per libretto di...

- Dimensioni portadocumenti chiuso: 105 x 153 mm. Aperto: 208 x 153 mm.

- Fornito con custodia protettiva trasparente a 3 scomparti per carta di circolazione.

Ti sei perso le ultime puntate di Auto For Dummies? Eccole qui!

![]()

Rimani aggiornato seguendoci su Google News!

Da non perdere questa settimana su Techprincess

🚪 La pericolosa backdoor di Linux, disastro sventato da un solo ricercatore

🎶Streaming Farms: il lato oscuro della musica, tra ascolti falsi e stream pompati

✈️Abbiamo provato DJI Avata 2: sempre più divertente!

✒️ La nostra imperdibile newsletter Caffellattech! Iscriviti qui

🎧 Ma lo sai che anche Fjona ha la sua newsletter?! Iscriviti a SuggeriPODCAST!

📺 Trovi Fjona anche su RAI Play con Touch - Impronta digitale!

💌 Risolviamo i tuoi problemi di cuore con B1NARY

🎧 Ascolta il nostro imperdibile podcast Le vie del Tech

💸E trovi un po' di offerte interessanti su Telegram!