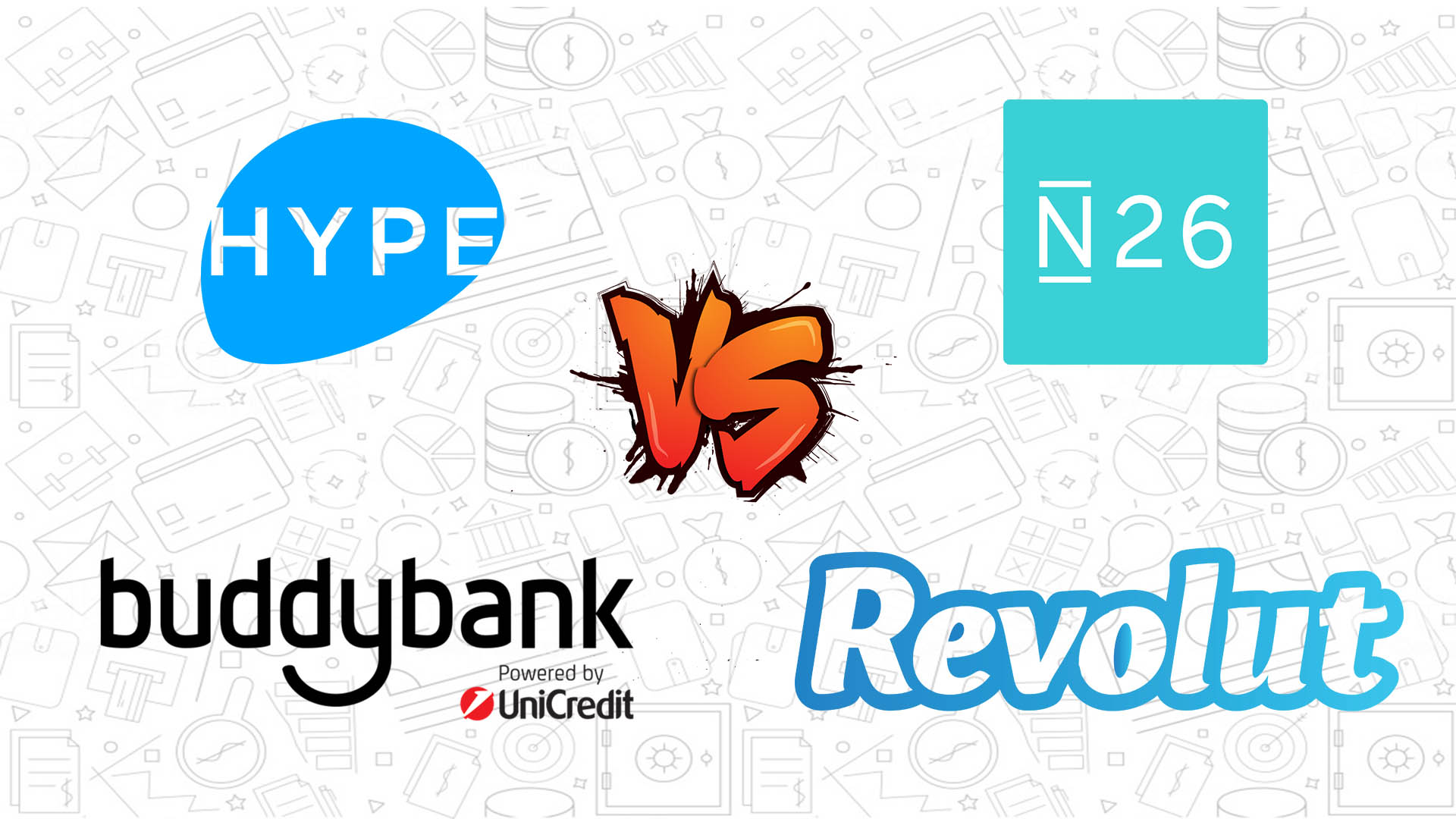

Hype, N26, Revolut o BuddyBank. Il panorama di servizi di mobile banking è ormai sconfinato. Tra i più famosi in Italia proviamo Hype (il conto carta di Banca Sella più pubblicizzato dagli YouTuber), N26 (la banca tedesca per smartphone). Revolut (il conto inglese adatto a chi viaggia molto, moltissimo) e infine BuddyBank (la banca virtuale del gruppo Unicredit). Ma qual è migliore tra i quattro? Li abbiamo messi a confronto per provare a spiegarvi qual è il conto carta che meglio può soddisfare le vostre esigenze, perché è proprio di questo che si tratta.

Hype, 26, Revolut e Buddybank: quale offre di più?

Prima di parlarvi di ognuno dei tre sistemi singolarmente, proviamo a elencarvi, in una tabella, quali sono le opportunità offerte da Hype, N26 e Buddybank . Come potrete vedere, ce chi offre di più, chi di meno. Vediamo come se la cavano in questo versus diretto.

Partiamo però ovviamente da un presupposto: sia Hype, che N26, ma anche Buddybank sono dei veri e propri conti correnti con IBAN accompagnati da una carta di debito e tutti sono (più o meno) gratuiti. Ciò che li distingue sono piccolezze dovute dalle politiche osservate del gruppo bancario a cui appartengono e alle strategie aziendali.

Se stai leggendo questo articolo da smartphone oppure tablet, ruota il dispositivo per poter consultare la tabella in maniera più semplice e immediata.

| Gruppo Bancario | Banca Sella | N26 | Unicredit | Revolut |

| Costo attivazione | Gratuito | Gratuito | Gratuito | Gratuito |

| Costo Mensile | Hype: Gratis HypePlus: 1€/mese |

N26: Gratis N26 You: 9,90€/mese N26 Metal: 16,90€/mese |

Buddybank: Gratis BuddyBank Love: 9,90€/mese |

Standard: Gratis Premium: 7,99 €/mese Metal: 13,99 €/mese |

| È un conto corrente? | ✅ | ✅ | ✅ | ✅ |

| IBAN italiano | ✅ | ❌ (tedesco) | ✅ | ❌ (inglese) |

| Carta di debito | ✅ | ✅ | ✅ | ✅ (virtuale, fisica e usa e getta) |

| Carta di credito | ❌ | ❌ | ✅ BuddyBank: € 80/anno Love: € 0/anno |

❌ |

| Circuito carta | MasterCard | MasterCard | Mastercard | Mastercard |

| Massimale ricarica (annuo) |

Hype: fino a 2500 € Hype Plus: fino 50000 € |

Illimitato | Illimitato | illmitato |

| Massimale singolo prelievo | 250 € | 2500 € | 4000 € | |

| Accredito stipendio/pensione | ✅ | ✅ | ✅ | ✅ |

| Domiciliazione utente | ✅ solo con piano Hype Plus |

non tutte, causa iban tedesco | ✅ | ❌ |

| Tasso di cambio | 3% | N26: 1.75% N26 You: 0% N26 Metal: 0% |

1,75% | 0% Max 6000 €/mese per conto Standard Illimitato per conto Premium e Metal |

| Spedizione Carta | Gratuita | 25€ express – 0€ standard | Gratuita | Gratuita |

| Commissione prelievo | Gratuito | Gratuito | ATM Unicredit Gratis, ATM altre banche 2€ | Gratuito fino; 200€/mese per cc Standard 400€/mese per cc Premium 600€/mese per cc Metal |

| Si possono collegare altre carte? | ✅ 5 totali no American Express e no Paypal |

❌ | ❌ | ❌ no American Express e no Paypal |

| Ricarica in contanti | ✅ negozi PAM |

✅ negozi CASH26 |

✅ | ❌ |

| Ricarica istantantea | ✅ | ❌ | ✅ | ✅ con Google Pay o Apple Pay |

| Bonifici istantanei | ✅ | ❌ | ✅ | ✅ |

| Carta sostitutiva | Gratuita | 6 € | Gratuita | |

| Disponibile per minorenni | ✅ | ❌ | ❌ | ❌ |

| Cashback | ✅ | solo N26 Metal | ❌ | ✅ Solo conto Metal |

| Assicurazione smartphone | ✅ | ❌ | ❌ | ✅ |

| Assicurazione Viaggio | ❌ | ✅ (inclusa nel conto You e Metal) |

✅ (si attiva automaticamente quando si è in viaggio grazie al GPS. Si paga solo i giorni effettivi) |

|

| Accesso scontato Lounge aeroporto | ❌ | ❌ | ❌ | ✅ (con conto Premium e Metal) |

| Investimenti in Criptovalute (es Bitcoin) |

❌ | ❌ | ❌ | ✅ (5 criptovalute) |

| Risparmio automatico | ✅ | ❌ | ❌ | ✅ |

| Ricarica cellulare dall’app | ✅ | ❌ | ❌ | ❌ |

| servizio clienti 24/7 | ❌ | ❌ | ✅ | |

| Concierge | ❌ | ❌ | ✅ | ✅ Per conto Metal |

| Google pay apple pay |

✅ | ✅ | ✅ solo Apple Pay |

✅ |

| Applicazione | Android/iOS | Android/iOS | iOS | Android/iOS |

Hype Banca Sella: il conto dalle mille possibilità (pensato per i giovani e non solo)

Hype di banca sella è il conto carta più famoso di tutta internet e offre ai propri iscritti una carta prepagata totalmente gratuita ma con un po’ di restrizioni. C’è da dire che il team di Hype è sempre al lavoro e partire da luglio 2018 ha confermato la possibilità di pagare bollettini postali, MAV e RAV direttamente dal conto.

- Costi: gratuito per conto base, 1 euro al mese per conto Hype Plus;

- Versamenti: Questo è davvero il punto forte di Hype. Il servizio di Banca Sella permette di foraggiare il vostro conto con denaro in qualsiasi modo possibile e immaginabile:

- accreditare lo stipendio oppure la pensione;

- ricarica con bonifico bancario da un altro conto;

- ricarica in contanti presso altre banche (sotto forma di bonifico per contanti)

- ricarica in contanti presso tabacchini attraverso Sisal Pay;

- ricarica con utilizzo di un’altra carta di credito (propria o di un famigliare, l’importante è che sia Visa o Mastercard, no American Express),

- ricarica con PayPal;

- ricarica da PostePay;

- usare una carta Bancomat o presso sportelli ATM QuiMultiBanca;

- ricarica istantanea da altri possessori di conto Hype

- ricarica in contanti attraverso i punti vendita PAM in collaborazione con Viacash

- Prelievo: i prelievi sono gratuiti sia in Italia (da qualsiasi ATM), in Europa ma anche nei paesi Extra-UE. Questo la rende ideale per chi viaggia;

- Pro: È gratuita, molto versatile, abbastanza flessibile, e si può ricaricare in tutti i modi possibili e immaginabili (compreso per contanti oppure trasferendo denaro da altre carte di credito). Va benissimo per chi ha figli minorenni (minimo 12 anni). L’app è supportata da tutti gli smartphone e permette di pagare con Google Pay e Apple Pay. Da quando è stata aggiunta la possibilità di pagare i bollettini, potrebbe tranquillamente sostituire il vostro classico conto bancario tradizionale a patto che non abbiate ingenti introiti. Da farci una pensata seriamente.

- Contro: è una carta per ragazzi giovani anche se si può adattare tranquillamente a famiglie che non hanno ingenti introiti e necessità di spendere ingenti somme di denaro in una volta sola. Il conto è gratuito ma permette di versare un massimo di 2500 euro all’anno e di spendere/ solo fino a 999 euro all’anno. Ergo, ciò che conviene fare è attivare il conto Hype Plus (1€/mese, 12€ per tutto l’anno) per avere un po’ più di flessibilità nell’utilizzo. Non offre carta di credito vera e propria ma solo carta prepagata.

Altro gigantesco contro di Hype sono i tassi di cambio in valuta estera che ammontano al 3% (sia sui prelievi che sui pagamenti). Hype quindi è perfetta all’interno dell’Unione Europea ma fuori è decisamente meglio volgere lo sguardo verso altri tipi di conto.

Se vuoi sapere tutto, ma proprio tutto sulle condizioni di utilizzo di Hype, ti consigliamo di scaricare il foglio informativo in PDF che trovi qui.

Se invece sei interessato al conto Hype Plus, scarica qui il foglio informativo.

N26: il conto perfetto per viaggiare

N26 è una banca tedesca che ha pacificamente “invaso” l’Italia già da qualche anno. È un’ottimo conto corrente, utilizzabile anche in versione business (cosa che nessuno degli altri servizi permette di fare). Nelle versioni N26 Black inoltre c’è compresa l’assicurazione di viaggio contro infortuni e malattie improvvise fornito attraverso Allianz.

La grossissima peccha dell’IBAN tedesco fa si non vi sia nessuna possibilità di pagare bollettini postali né contributi fiscali tramite F23, F24, MAV, RAV. Non potete inoltre appoggiare RID come ad esempio quello di American Express. Infinite non offre molte possibilità di ricarica. Peccato.

LEGGI ANCHE: RECENSIONE COMPLETA DI N26, LA BANCA PER SMARTPHONE

- Costi: gratuito il conto base, 9,90€ il conto N26 Black e 16,90 € il conto N26 Metal,

- Versamenti: i versamenti sono un po’ limitati. Potete infatti versare solo attraverso un altro conto corrente con un bonifico, oppure inviare denaro tra altri possessori di N26. Recentemente sono stati abilitati i versamenti di contante attraverso alcuni negozi della grande distribuzione. Molto limitante.

- Prelievo: i prelievi sono gratuiti in tutta italia e in tutto il resto del mondo e si possono effettuare tranquillamente da qualsiasi istituto bancario.

- Pro: è versatile, funziona sempre bene, anche l’applicazione (disponibile per tutte le piattaforme è molto funzionale). Non ci sono limiti di prelievo e di versamento quindi permette anche di utilizzarla come in modo molto massiccio. Tra i pregi c’è anche la possibilità di online banking per i più pigri. La versione Metal inoltre offre l’assicurazione di viaggio che – con quel prezzo – vi assicuro essere un affarone.

- Contro: l’IBAN tedesco è un po’ limitante e non permette di pagare bollettini postali e contributi fiscali, così come non accetta RID di carte come American Express. Inoltre non ci sono moltissimi modi per ricaricarla al di fuori del classico bonifico (sarebbe stato quantomeno sensato inserire la ricarica attraverso carta di credito o addirittura Google Pay come fa il concorrente Revolut). Questo significa che se avete bisogno immediato di denaro sul conto, dovrete attendere.

Revolut: il conto per chi viaggia molto, parecchio

Revolut è la banca inglese che sta spopolando in Italia soprattutto perché si posiziona come il conto-carta più vantaggioso e flessibile per tutti coloro che viaggiano molto, soprattuto in aeree fuori dall’Euro. Si perché Revulot – già con il conto standard, ovvero quello gratuito – offre un tasso di cambio pari a 0% (Hype è al 3% così come carte tipo American Express).

Revolut inoltre permette avere il conto in diverse valute qualora riceviate pagamenti dall’estero e non vogliate cambiare il denaro a un tasso di cambio svantaggioso.

Il conto inglese infinte permette di investire in criptovalute (5 differenti) ma attenzione: non sono assolutamente investimenti sicuri perché il cambio delle criptovalute oscilla parecchio. Quindi a vostro rischio e pericolo.

I viaggiatori inoltre apprezzeranno la polizia sanitaria di viaggio (attraverso una società inglese, quindi l’assistenza sarà solo in lingua inglese) però calcolata in un modo molto vantaggioso. Con il conto standard vi verrà scalato all’incirca 1 euro al giorno per ogni giorni che trascorrerete all’estero così sarete coperti per infortuni o malattie. In alternativa potete passare a un conto Premium o Metal per avere una polizza annuale.

Apprezzabile – per i conti Premium e Metal – l’accesso con tariffe vantaggiose nelle lounge degli aeroporti. E da qualche tempo a questa parte, in caso di ritardo dell’aereo, potrete entrare gratuitemante nelle lounge.

- Costi: gratuito per conto Standard, 7,99 euro al mese per il conto Premium e 13,99 euro al mese per il conto Metal

- Versamenti: Revolut non permette tantissimi modi di ricarica, di certo molto apprezzato dai più tecnologici la modalità di ricarica con Google Pay e Apple Pay:

- bonifico bancario

- tramite carta di credito o debito

- tramite Google Pay o Apple Pay (no American Express)

- Prelievo: i prelievi sono gratuiti sia in Italia (da qualsiasi ATM), in Europa ma anche nei paesi Extra-UE. Questo la rende ideale per chi viaggia;

- Pro: Revolut rispetto agli altri conti offre tantissimi vantaggi per chi viaggi: tasso di cambio a 0% anche con il conto Standard, assicurazione di viaggio, accesso alle lounge in aeroporto, possibilità di investire in 5 diverse criptovalute e il conto in diverse valute e infine le possibilità di fare trading online (compravendita di azioni di società quotate in borsa).

- Contro: Revolut purtroppo non è un conto “da tutti i giorni”. Non si possono domiciliare le bollette, non si possono pagare MAV e Rav e non si può ricaricare lo smartphone direttamente dall’applicazione.

Buddybank: il conto corrente solo per iPhone

buddybank è l’app di mobile banking appartenente al gruppo Unicredit. È flessibile e può essere tranquillamente utilizzato come conto corrente primario visti la possibilità di pagare bollettini e tasse, visti i massimali di versamento praticamente illimitati e la possibilità di richiedere una carta di credito. Ottimo anche il servizio concierge disponibile per tutti i clienti e dedicata alla parte banking. I clienti buddybank Love, invece, potranno contare anche sul servizio di Concierge per esigenze lifestyle: un assistente personale al quale potersi affidare, sempre con semplice chat disponibile 24/7, per organizzare un weekend, una serata speciale, un viaggio o semplicemente per risolvere un problema quotidiano. Il servizio lifestyle di buddybank è erogato in partnership con Quintessentially, società leader del settore presente in oltre 60 paesi del mondo. Sempre con buddybank Love la carta di credito è inclusa nel canone mensile.

Grossa pecca: funziona solo su dispositivi iOS. Tutti i possessori di smartphone Android, dovranno rivolgere lo sguardo altrove.

- Costi: gratuito il conto normale, il conto Buddybank Love costa 9.90€ in promozione (e si può disdire in qualsiasi momento con effetto immediato, un po’ come accade con servizi tipo Netflix) comprende anche carta di credito con canone a 0 €/anno;

- Versamenti: foraggiare il conto in questo caso è molto semplice. Potete inviare un bonifico da un altro conto oppure recarvi in uno degli sportelli Unicredit con AMT di ultima generazione e versare denaro contante oppure assegni. Insomma, le soluzioni sono davvero infinite;

- Prelievo: i prelievi sono totalmente gratuiti da tutti gli AMT Unicredit, mentre dovrete pagare una commissione di 2 euro in tutti gli altri sportelli appartenenti a altri gruppi bancari;

- Pro: rispetto agli altri due servizi – il conto Love – permette di richiedere anche una carta di credito vera, oltre alla carta prepagata già inclusa. Per ottenerla ovviamente bisogna rispecchiare certi requisiti, ma quello succede con tutti i servizi che danno del credito. Prelievi e versamenti sono totalmente gratuite e si possono fare anche da sportelli AMT di ultima generazione.

Uno dei PRO più grandi che mi sento di aggiungere è che buddybank è l’unica banca tra quelle nella lista che permette di appoggiare sul conto il RID di una carta American Express. - Contro: funziona solo con iPhone o comunque con dispositivi provvisti di sistema operativo iOS. Speramo comunque che presto arrivi la versione per Android.

Se vuoi sapere tutto, ma proprio tutto sulle condizioni di Buddybank, ti consigliamo di scaricare questo file in PDF che corrisponde alla guida online di buddybank.

Rimani aggiornato seguendoci su Google News!

Da non perdere questa settimana su Techprincess

🌀Blackout digitale globale: voli bloccati, borse in tilt e ospedali in difficoltà. Crowdstrike e Microsoft nell’occhio del ciclone

📺Prime Video annuncia un’ondata di novità italiane per il 2024-2025

🕹️ASUS ROG Ally X, una handheld che può fare anche da secondo PC

🖱️Abbiamo provato tutti i nuovi prodotti Trust x Gaming: la recensione

🎧 Ma lo sai che anche Fjona ha la sua newsletter?! Iscriviti a SuggeriPODCAST!

📺 Trovi Fjona anche su RAI Play con Touch - Impronta digitale!

💌 Risolviamo i tuoi problemi di cuore con B1NARY

🎧 Ascolta il nostro imperdibile podcast Le vie del Tech

💸E trovi un po' di offerte interessanti su Telegram!